Exemple : quel est le montant imposable d’une pension de retraite ?

Rachat de trimestres pour la retraite : fonctionnement, coût et retour sur investissement

Le rachat de trimestres retraite est une solution proposée pour valider des périodes non cotisées, notamment au titre des années incomplètes ou des années d’études supérieures. Souvent perçu comme coûteux, le rachat de trimestres soulève de nombreuses interrogations. Est-ce vraiment rentable ? Quelle option de rachat choisir ? Combien coûte un trimestre ? Quel est le retour sur investissement réel ?

Pourquoi racheter des trimestres pour la retraite ?

Si vous souhaitez avancer la date d’ouverture de vos droits à la retraite, le rachat peut vous permettre de :

- Avancer votre départ à la retraite (mais pas avant l’âge légal) ;

- Réduire voire annuler une décote ;

Le rachat peut porter sur jusqu’à 12 trimestres manquants.

Qui peut en bénéficier ?

- Dans la fonction publique : entre 20 et 59 ans.

- Dans les autres régimes : jusqu’à 66 ans.

Quelles périodes peuvent être rachetées ?

Deux types de périodes sont éligibles :

- Années incomplètes : périodes pendant lesquelles moins de 4 trimestres ont été validés dans une année civile dans le régime général de la Sécurité sociale.

- Années d’études supérieures : années post-bac validées par un diplôme (BTS, licence, master, etc.).

Quel est le coût du rachat de trimestres ?

Le prix d’un trimestre dépend de trois facteurs :

- Votre âge au moment de la demande

- Votre niveau de revenus

- L’option de rachat choisie

Les deux options disponibles :

- Option 1 : rachat au titre du taux seul

Le rachat au titre du taux seul impacte uniquement le taux calculé de la pension de retraite Sécurité sociale. Cela permet d’atteindre le taux plein, mais pas la durée d’assurance.

- Option 2 : rachat au titre du taux et de la durée d’assurance

Il permet d’atteindre le taux plein ET la durée requise, améliorant ainsi la pension finale.

Exemples de tarifs pour une personne née en 1965 (60 ans)

- Option 1 : rachat au titre du taux seul → entre 3 275 € et 4 367 € par trimestre (selon le niveau de ressources)*

- Option 2 : rachat au titre du taux et de la durée d’assurance → entre 4 854 € et 6 472 €

3 tranches de rémunération*

- La moyenne annuelle des salaires inférieure à 75 % du PASS (soit < à 35 325 €),

- Entre 35 325 € et 47 100 €

- Plus de 47 100

Le barème officiel est disponible sur le site de l’Assurance Retraite.

Exemple concret : Rachat de trimestres et impact sur la pension

Prenons le cas de Marie, née en juin 1965, dont la date d’ouverture des droits est fixée au 1er octobre 2028.

Pour bénéficier d’une retraite à taux plein, elle doit valider 171 trimestres. Or, il lui en manque 3 à cette date. Son taux plein sera atteint au 1 juillet 2029.

Son salaire annuel moyen (SAM) est de 36 000 €.

Scénario 1 : Départ sans rachat, avec décote

Si Marie prend sa retraite dès le 1er juillet 2028, elle subit une décote de 1,875 % (3 x 0,625 %), car elle n’a que 168 trimestres.

Calcul de sa pension : 36 000 € × 48, 125% (50% – 1,875%) × 168 / 171 ≈ 17 021 € / an

Scénario 2 : Départ au 1er juillet 2029 (à taux plein)

Si Marie attend d’avoir 171 trimestres et donc de partir au 1er juillet 2029, elle partira à taux plein :

Calcul de sa pension : 36 000 € × 50 % × 171 / 171 = 18 000 € / an

Option 1 de rachat de 3 trimestres au titre du taux seul

- 36 000 € x 50 % X 168/171 = 17 684 €

- Gain sur pension du régime de base est donc de 17 684 – 17 021 = 663 € par an

- Permet d’avoir le taux plein à 50% mais pas la proratisation de la durée d’assurance

Coûts pour 3 trimestres rachetés au titre du taux seul : 3 X 4 367 € = 13 101 €

Option 2 de rachat de 3 trimestres au titre du taux et de la durée d’assurance

- 36 000 € X 50 % X 171/171 = 18 000 €

- Gain sur pension du régime de base est donc de 18 000 – 17 021 = 979 € par an

- Permet d’avoir le taux plein à 50% ET de corriger la proratisation de la durée d’assurance

Coût du rachat pour 3 trimestres au titre du taux et de la durée : 3 X 6 472€ = 19 416 €

Avantages fiscaux du rachat de trimestres

- Le rachat de trimestres est 100 % déductible fiscalement des revenus imposables l’année du paiement.

- Marie peut payer :

- En une seule fois (effet fiscal immédiat),

- Ou de façon échelonnée (sur 1 ou 3 ans), ce qui permet d’optimiser l’avantage fiscal sur plusieurs années.

Quel retour sur investissement sur le rachat de trimestres retraite ?

Le rachat de trimestres peut représenter un investissement stratégique pour optimiser votre départ à la retraite, mais encore faut-il en mesurer la rentabilité. Pour cela, il est essentiel d’évaluer à la fois :

- Le coût net du rachat, une fois l’économie d’impôt déduite,

- Le gain annuel sur la pension de retraite,

- Et ainsi, le nombre d’années nécessaires pour amortir cet investissement.

Comment calculer le retour sur investissement d’un rachat de trimestres ?

La durée de retour sur investissement s’obtient grâce à la formule suivante :

(Coût du rachat – Économie d’impôt) / Gain annuel sur pension

Mais pour appliquer cette formule, il faut d’abord estimer l’économie fiscale que permet le rachat.

- Étape 1 : calcul de l’économie d’impôt

Le rachat de trimestres est déductible du revenu brut imposable, ce qui permet de réduire votre impôt sur le revenu.

L’économie d’impôt correspond à la différence entre :

Le revenu imposable égal au montant plancher du taux marginal, soit 180 204€ en 2025. Ce même revenu imposable réduit du montant du rachat.

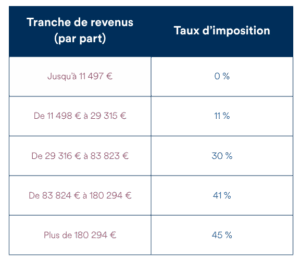

Barème de l’impôt sur le revenu en 2025 :

- Étape 2 : illustration avec le cas de Marie

Situation : Marie rachète 3 trimestres au taux seul, coût total : 13 101 €. Son gain annuel sur la pension de base : 663 €

Nous allons donc comparer les deux situations fiscales :

Revenu imposable sans rachat : 180 294 € (plancher du barème de l’impôt à 45%)

Montant de l’impôt calculé par tranches :

- 0 % de (11 497 – 0) = 0 €

- 11 % de (29 315 – 11 498) = 1 959,87 €

- 30 % de (83 823 – 29 316) = 16 352,10 €

- 41 % de (180 294 – 83 824) = 39 552,70 €

Montant total de l’impôt : 1 959,87 + 16 352,10 + 39 552,70 = 57 864,67 €

Revenu imposable après rachat : 167 193 € (soit 180 294 € – 13 101 €)

Montant de l’impôt recalculé :

- 0 % de (11 294 – 0) = 0 €

- 11 % de (29 315 – 11 498) = 1 959,87 €

- 30 % de (83 823 – 29 316) = 16 352,10 €

- 41 % de (167 193 – 83 824) = 34 181,29 €

Montant total de l’impôt : 1 959,87 + 16 352,10 + 34 181,29 = 52 493,26 €

Résultat : économie d’impôt générée par le rachat = 57 864,67 € – 52 493,26 € = 5 371,41 €

- Étape 3 : calcul du coût net et du retour sur investissement

Coût net du rachat = 13 101 € – 5 371,41 € = 7 729,59 €

Gain annuel sur pension = 663 €

Durée de retour sur investissement : 7 729,59 € ÷ 663 € = 11,7 années, soit environ 11 ans et 7 mois

En résumé

Évaluer la rentabilité d’un rachat de trimestres retraite nécessite une analyse précise. Il est essentiel de comparer le montant de votre future pension, avec et sans rachat, et de tenir compte de votre situation fiscale pour estimer l’économie d’impôt potentielle. Ce n’est qu’en croisant ces éléments que vous pourrez mesurer efficacement votre retour sur investissement

Vous avez une question ?

Ne restez pas sans réponse !

Nos experts sont là pour vous accompagner et vous fournir toutes les informations dont vous avez besoin. Remplissez simplement le formulaire, et nous reviendrons vers vous dans les plus brefs délais.